随着全球能源转型加速,新能源动力电池作为电动汽车的核心部件,产业链日益成熟且市场前景广阔。本文从产业链全景图入手,结合市场调研数据,对新能源动力电池的上游原材料、中游制造及下游应用进行全面分析,旨在为行业参与者提供参考。

一、产业链全景图概述

新能源动力电池产业链可分为上游、中游和下游三大环节:

- 上游原材料:包括锂、钴、镍、锰等关键金属资源,以及石墨、电解液、隔膜等材料。这些原材料的供应稳定性与价格波动直接影响电池成本。近年来,随着锂资源需求激增,全球企业积极布局盐湖提锂和矿石开采,但供应链仍面临地缘政治和环保挑战。

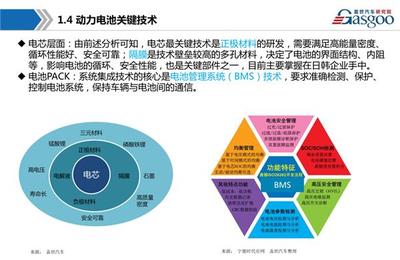

- 中游制造:涵盖电池芯生产、模块组装及电池包集成。主流技术路线包括磷酸铁锂(LFP)和三元锂(NCA/NCM),其中LFP因安全性高、成本低在中国市场占据主导地位。制造环节集中度高,宁德时代、比亚迪等头部企业通过规模化生产和技术创新巩固优势。

- 下游应用:以电动汽车为主,同时扩展至储能、电动船舶等领域。电动汽车市场快速增长带动电池需求,2023年全球动力电池装机量超700GWh,中国占比过半。储能成为第二增长曲线,预计到2030年全球储能电池需求将突破1000GWh。

二、市场调研关键发现

- 市场规模与增长:根据调研数据,2023年全球动力电池市场规模突破1500亿美元,年均复合增长率(CAGR)超25%。中国作为最大市场,政策驱动(如“双碳”目标)和消费升级共同推动需求,欧洲和北美市场紧随其后。

- 技术趋势:固态电池被视为下一代技术方向,其能量密度高、安全性好,但商业化尚需时日;钠离子电池因资源丰富、成本低,正加速产业化,有望补充锂电市场。

- 竞争格局:亚洲企业主导全球供应,中国厂商占60%以上份额;欧美通过政策扶持本土供应链,如美国《通胀削减法案》推动电池本土化生产。

- 挑战与机遇:上游原材料价格波动(如碳酸锂从2022年高点回落)和产能过剩风险凸显供应链韧性不足;回收利用(“城市矿山”)和循环经济成为新机遇,预计2030年电池回收市场规模达300亿美元。

三、未来展望

新能源动力电池产业链将向智能化、绿色化纵深发展。技术迭代(如半固态电池量产)与成本下降将进一步普及电动汽车;政策协同(如碳边境调节机制)和国际合作是关键推动力。企业需聚焦核心技术创新、供应链多元化和ESG管理,以应对市场不确定性。整体而言,动力电池产业作为能源革命支柱,前景可期但竞争加剧,全链条协同方能实现可持续发展。